🔥 Szybka ściągawka i wytyczne dla osób prowadzących JDG, które jako biegli sądowi współpracują z prokuraturami i muszą korzystać z Krajowego Systemu e-Faktur (KSeF).

Dzięki uprzejmości i zaangażowaniu biegłego Pawła Dejko możemy przedstawić skrócone wytyczne dla osób współpracujących np. z Prokuraturami.

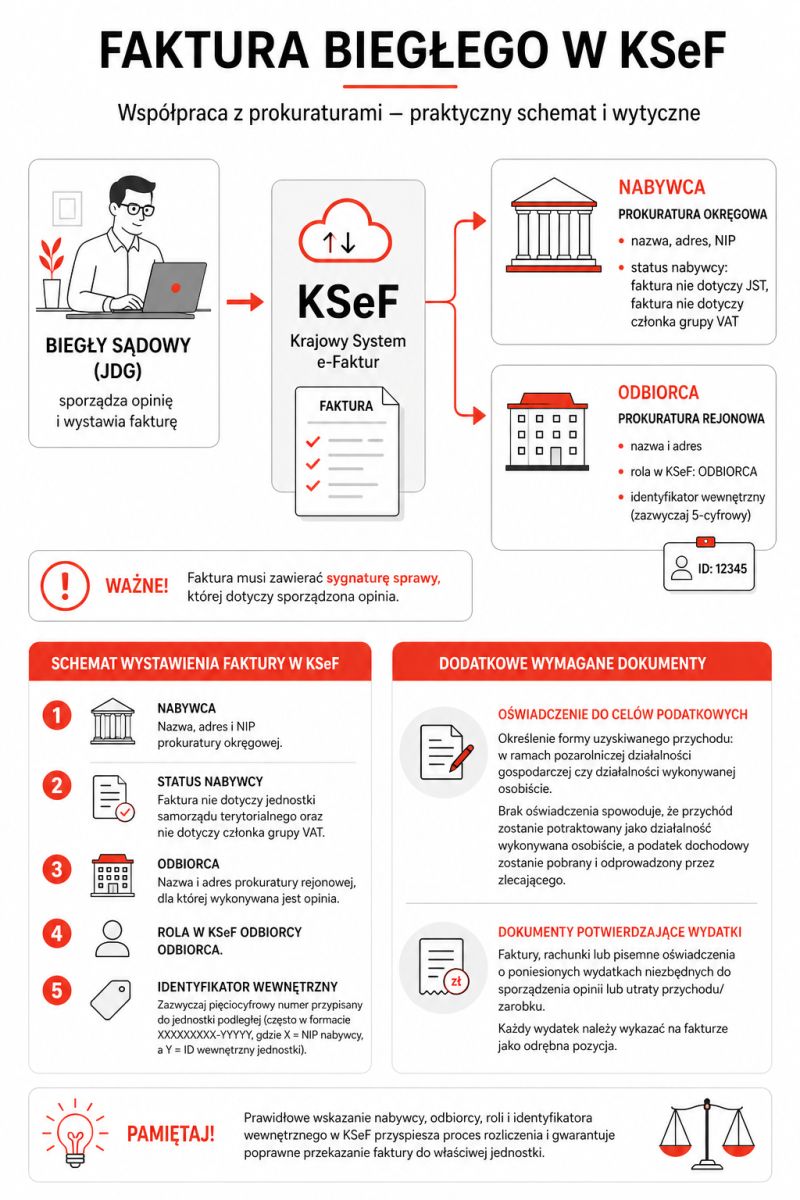

💡 Dotychczas jako nabywcę wskazywano prokuraturę okręgową nadrzędną dla danej prokuratury rejonowej lub ośrodków zamiejscowych prokuratury okręgowej w danym okręgu. Prokuratury rejonowe co do zasady nie są odrębnymi podatnikami ani samodzielnymi osobami prawnymi – stanowią jednostki organizacyjne działające w ramach większej struktury państwowej. W praktyce NIP nadawany jest podmiotowi posiadającemu status podatnika i działającemu we własnym imieniu, a nie poszczególnym komórkom organizacyjnym.

💡 Faktury przesyłane do KSeF muszą zawierać dodatkowe informacje. Oprócz nabywcy należy wskazać także odbiorcę – w tym przypadku właściwą prokuraturę rejonową, dla której sporządzono opinię biegłego. Konieczne jest również określenie roli odbiorcy w KSeF oraz podanie identyfikatora wewnętrznego (lista identyfikatorów publikowana jest na stronach internetowych właściwych prokuratur okręgowych). Należy zastosować następujący schemat: 1️⃣ Nabywca: nazwa, adres i NIP właściwej prokuratury okręgowej. 2️⃣ Status nabywcy: faktura nie dotyczy jednostki samorządu terytorialnego oraz nie dotyczy członka grupy VAT. 3️⃣ Odbiorca: nazwa i adres właściwej prokuratury rejonowej. 4️⃣ Rola odbiorcy w KSeF: ODBIORCA. 5️⃣ Identyfikator wewnętrzny: zazwyczaj pięciocyfrowy numer przypisany do jednostki podległej (często podawany w formacie XXXXXXXXXX-YYYYY, gdzie X oznacza NIP nabywcy, a Y – IDwew. jednostki podległej).

👉 Faktura powinna zawierać sygnaturę sprawy, której dotyczy sporządzona opinia. Dodatkowo wymagane są następujące dokumenty (przekazywane razem z opinią podmiotowi powołującemu):

🔸 Oświadczenie do celów podatkowych – wskazujące, czy przychód uzyskiwany jest w ramach pozarolniczej działalności gospodarczej, czy działalności wykonywanej osobiście. W przypadku braku oświadczenia przychód zostanie zakwalifikowany jako pochodzący z działalności wykonywanej osobiście, a zaliczka na podatek dochodowy zostanie pobrana i odprowadzona przez zlecającego.

🔸 Dokumenty potwierdzające poniesione wydatki – niezbędne do sporządzenia opinii lub rekompensaty utraconego przychodu/zarobku (np. faktury, rachunki lub pisemne oświadczenia). Każdy wydatek należy wykazać na fakturze jako odrębną pozycję.

Źródła:

Paweł Dejko – Biegły analityk kryminalny